Les chiffres

73 % des transactions en France sont effectuées dans des commerces (84 % il y a cinq ans)

25 % des paiements sont en ligne en France, contre 21 % dans la zone euro

3 % des paiements sont effectués entre particuliers

33,4 % : la part du sans-contact dans les paiements par carte, avec un montant moyen de 17 € par transaction

+ 61 % : la hausse en volume des paiements par carte sur mobiles en volume sur un an, soit 13,5 % des transactions par carte en 2024

60 % des consommateurs considèrent qu’il est important de pouvoir payer en espèces

Sources : Banque de France, Banque centrale européenne, rapports Space 2019 et 2024

LSA – Pour comprendre l’état des lieux du paiement en France, la carte bancaire est-elle toujours la norme ?

Charlotte Pagot – Le paiement par carte bancaire reste en effet prépondérant et vient de dépasser les espèces l’an dernier, avec une forte croissance des opérations depuis le Covid. Parmi ces paiements par carte, on note une explosion du paiement sans contact sous toutes ses formes : en magasin, il représente six transactions par carte sur dix. Le paiement par carte sur téléphone mobile progresse également et pèse 13,5 % des transactions par carte en magasin l’an dernier. Dans l’e-commerce, les transactions par carte restent la norme, avec une nouvelle concurrence des facilités de paiement, type paiement fractionné ou différé avec le BNPL [Buy now pay later, NDLR] par exemple. En ordre de grandeur, ces facilités de paiement peuvent capter entre 5 et 25 % du chiffre d’affaires des entreprises, en fonction des verticales, et concernent surtout les gros paniers. Parmi les concurrents de la carte, en ligne, PayPal cartonne ; il peut représenter un pourcentage significatif du chiffre d’affaires de certains commerçants, même parfois dans l’alimentaire.

On évoque souvent de la fin des espèces, qu’en pensez-vous ?

C. P. – Il s’agit du deuxième moyen de paiement le plus utilisé. Cela représente encore, en fonction des enseignes, entre 10 et 15 % de leur chiffre d’affaires. Il y a eu une grosse chute pendant le Covid parce que les clients et les collaborateurs avaient peur des échanges de main à la main. Mais à partir de 2022, on a constaté que les paiements en espèces reprenaient un peu de couleur en magasin. Il y a aussi l’effet conjoncturel de gestion de budget : quand on est contraint, on vient avec un billet et on n’a que ça à dépenser. Que l’espèce disparaisse un jour, je n’y crois pas. D’ailleurs, ça n’existe quasi nulle part. Il y a eu des tentatives dans les pays scandinaves pour mettre fin au paiement en espèces, mais ils sont revenus sur leur considération, parce qu’il y avait une lame de fond des utilisateurs qui disaient non. De même dans quelques magasins au Royaume-Uni mais, là aussi, ils ont fait machine arrière. La raison était la liberté de choix et le besoin d’anonymat, propre à ce moyen de paiement.

Est-il possible pour un magasin de refuser le paiement « en liquide » ?

C. P. – C’est un moyen de paiement libératoire et qui a cours légal, donc un commerçant n’a pas le droit de refuser les espèces, hormis pour quelques exceptions précises. En outre, la monnaie reste le moyen de paiement le plus résilient dans le sens où elle sert de mode dégradé si les systèmes de cartes venaient à dysfonctionner par exemple. Il y a aussi des critères sur lesquels les autorités publiques sont sensibles : l’accès aux espèces au travers notamment des distributeurs de billets et l’inclusion. La carte reste certes prépondérante dans les flux, néanmoins les espèces sont accessibles à tous. Cela constitue, en ce sens, un moyen de paiement inclusif.

Le marché du paiement, habituellement stable, évolue ces dernières années…

C. P. – En effet, le paiement est un univers où les choses bougent peu, d’ordinaire. Il a fallu l’épisode de pandémie pour faire avancer l’écosystème et lui faire gagner plusieurs années d’évolution. Aujourd’hui, on assiste à une digitalisation sans précédent des paiements. Les commerçants qui n’étaient pas présents sur l’environnement internet ont dû s’y mettre, faute de quoi leur activité était mise en péril face à la fermeture des magasins. Cela a forcément contribué à la dynamique du paiement par carte. L’autre grande tendance, c’est l’initiative européenne pour faire émerger le virement instantané, avec Wero, le futur wallet [portefeuille électronique, NDLR] européen. Il y a quelques années, il y a eu une initiative de création d’un réseau de paiement par carte européen, qui s’appelait Monnet, mais il n’a pas abouti, d’où la réflexion autour d’un nouveau projet commun. Celle-ci arrive par ailleurs dans un contexte géopolitique tendu et à un moment où le besoin de souveraineté dans l’univers des paiements se fait prégnant.

Comment cette digitalisation se traduit-elle ?

C. P. – Comme on l’a dit, en plus de la carte bancaire, les paiements par mobile sont passés à 13,5 % en 2024, contre 10 % en 2023. Ces paiements sont essentiellement portés par Visa et Mastercard, deux acteurs américains. Au deuxième trimestre 2025 au plus tard, la marque française CB [Groupement d’intérêt économique Cartes bancaires, NDLR] va être plus présente dans l’environnement mobile, comme elle peut l’être sur le support physique d’origine. On note aussi de plus en plus l’émergence de la solution Apple Pay. C’est un wallet qui peut s’utiliser en magasin en mode sans contact, et qu’on retrouve sur certaines pages de paiement en ligne si on a un iPhone ou un ordinateur de la marque à la pomme. Dans les prochains mois, le consommateur verra aussi le « sans-contact + » se développer en magasin. Le geste du sans-contact deviendra uniforme quel que soit le montant ; fini l’insertion de la carte. La saisie du code confidentiel demeurera au-dessus des 50 euros pour des raisons de sécurité. Le déploiement de cette extension du sans-contact devrait être terminé d’ici à la fin 2026.

L’autre tendance, c’est donc l’émergence du moyen de paiement européen Wero, dont vous avez parlé. Comment fonctionne-t-il ?

C. P. – Wero, c’est la continuité à l’échelle européenne de ce qu’était en France la solution Paylib qui s’éteindra à compter du deuxième trimestre 2025. Pour le moment, elle ne couvre que cinq pays [France, Belgique, Allemagne, Luxembourg et Pays-Bas, NDLR], mais devrait être étendue à d’autres marchés. La solution Wero a vocation à traiter trois verticales : le transfert de fonds de personne à personne, le paiement en e-commerce et le paiement en magasin. Aujourd’hui, elle ne fonctionne que pour le transfert d’argent entre particuliers (« demander ou envoyer ») soit via une application dédiée installée sur son smartphone soit via son appli bancaire, selon la stratégie définie par les établissements bancaires.

Wero peut-il être une stratégie de défense européenne face aux géants américains que sont Mastercard et Visa, entre autres ?

C. P. – C’est un peu comme cela que Wero a été prévu. Hormis pour la monnaie fiduciaire, il n’existe pas de solution de paiement européenne. Wero, tout comme les acteurs nés de la deuxième directive européenne sur les services de paiement entrée en vigueur en 2018, constitue une réponse stratégique, économique et opérationnelle aux enjeux des paiements numériques. Le premier enjeu, c’est la souveraineté et le besoin pour l’Europe de disposer de ses solutions mais aussi de garder le contrôle des datas. Le deuxième qui parle à n’importe quel commerçant, c’est l’aspect économique, de surcroît dans un contexte tendu. À mesure que les transactions numériques progressent, mécaniquement les coûts d’acceptation aussi et, selon le type de carte utilisé par le client, la facture peut vite grimper, créant des effets de bord préjudiciables à certaines activités commerciales.

C’est-à-dire ?

C. P. – Pour mieux comprendre, un coût carte se décompose en trois paramètres. D’une part, la marge de la banque du commerçant, puis la commission d’interchange qui rémunère les banques entre elles [la banque du commerçant reverse un pourcentage à celle du porteur de la carte, NDLR] et, enfin, la commission réseau [la marque utilisée pour une transaction, NDLR]. Même si les commissions d’interchange ont été régulées par l’Europe en 2015 à 0,2 % pour les cartes de débit et à 0,3 % pour les cartes de crédit, le point qui nous soucie le plus porte sur la progression de certaines catégories de cartes et aux commissions réseau qui leur sont associées, qui peuvent varier significativement en fonction de l’environnement sur lequel est effectuée la transaction, en magasin ou en ligne.

Quelles catégories de cartes sont concernées ?

C. P. – Les cartes commerciales, qu’utilisent les salariés des entreprises pour leurs frais professionnels, ne sont pas régulées. Et c’est là où il y a la plus grande frustration, notamment parce que leur nombre a tendance à augmenter mais aussi parce que, souvent, il n’est pas rare de voir la marque française Cartes bancaires disparaître de ce support au profit d’une seule marque internationale. Rappelons que l’interchange de ce type de carte est à 0,9 % pour CB, quand il peut être à 1,5 % voire 1,7 ou 1,9 % pour les réseaux Visa et Mastercard. Autant dire que quand ces cartes internationales se présentent, ça mange une bonne partie de la marge du commerçant ! On ne comprend pas cette logique : si la banque est française, elle pourrait, a minima, faire apparaître la marque nationale.

Avec Wero, les frais seront-ils moins chers pour les commerçants ?

C. P. – La promesse de cette méthode de paiement par virement n’est pas propre à Wero. Mais, en effet, Wero participe à stimuler la concurrence du marché des paiements et à offrir des conditions tarifaires avantageuses pour les commerçants afin de leur donner envie de proposer cette solution à leurs clients. En plus, les données restent en Europe. Wero devra trouver un juste équilibre en matière de modèle économique pour satisfaire aussi les banques qui sont, rappelons-le, les actionnaires de la solution. Si la communauté bancaire qui est derrière Wero souhaite un ROI sur les investissements engagés pour développer la solution, elle n’aura pas d’autre choix que d’écouter les commerçants qui sont le maillon essentiel pour adopter ce moyen de paiement.

Dans le commerce, l’essentiel des paiements reste dans les magasins. Là aussi, on constate de nouvelles modalités disponibles pour payer…

C. P. – En effet, il y a de nouvelles formes de paiement et de nombreuses solutions pour payer avant la fin du parcours client notamment. Payer en direct avec le vendeur se développe beaucoup dans le luxe et l’ameublement, donc sur des verticales avec des paniers moyens élevés. Sans parler de Wero qui n’est pas arrivé, le paiement de téléphone à téléphone, dit « tap to pay », ou encore le paiement par lien existent déjà. Concrètement, si je suis un commerçant dans le secteur du bricolage, je peux envoyer, via un SMS ou un mail, un lien de paiement sur lequel le client va cliquer pour réaliser sa transaction. Dans un contexte où le temps n’est pas un enjeu, il va ainsi entrer dans un parcours spécifique où il va sélectionner sa banque, le compte à débiter puis il va, de la même manière qu’une transaction par carte sur internet, s’authentifier pour valider l’opération. Cela permet aux commerçants d’avoir une garantie de paiement pour pouvoir, après, si la marchandise est disponible, la libérer sans contrainte et rapidement.

Avec le paiement dématérialisé, on a en tête le spectre de la fraude, où en est-on ?

C. P. – La deuxième directive sur les services de paiement, dite DSP2, est venue combler une préoccupation majeure qui était le taux de fraude en e-commerce. Avant l’entrée en vigueur du texte, en 2018, il était vingt fois supérieur à celui en magasin, mais le volume de transactions n’était pas le même qu’aujourd’hui. La DSP2 a institué le principe selon lequel toute transaction sur internet doit faire l’objet d’une authentification forte sur la base de deux facteurs sur trois disponibles, à savoir ce que je connais, ce que je possède et ce que je suis. Ce que je suis étant la biométrie, ce que je connais étant un mot de passe, et ce que je possède, étant un ordinateur, un smartphone, une montre, ou autres. Près de cinq ans après la mise en œuvre de la DSP2, les résultats sont plutôt très positifs. Aujourd’hui, les fraudes ont été réduites de moitié. Au global pour la carte bancaire, en 2023, le taux de fraude est à 0,053 % en France, ce qui est plutôt encourageant.

«Près de cinq ans après la mise en place de la DSP2, les résultats sont très positifs. Au global, pour la carte bancaire, le taux de fraude était de 0,053% en 2023.»

Charlotte Pagot Secrétaire générale de Mercatel

Est-ce qu’aujourd’hui, il existe encore des freins à la digitalisation du paiement ?

C. P. – Côté consommateurs, 15 % des Français n’ont pas de smartphone en France ou ne se sentent pas à l’aise avec. Tous les mots de passe à donner rendent parfois le process complexe, et, en ce sens, l’identité numérique qui devrait arriver avec des solutions techniques pour en finir avec tous ces mots de passe, devrait aider. Certains des clients de nos adhérents passent encore des commandes par téléphone parce qu’ils ont peur des piratages, ou c’est parce qu’ils ne sont pas assez digitaux et qu’ils veulent maîtriser leur paiement en ayant un humain au bout du fil. Le nombre de transactions par appels téléphoniques est infime, mais la fraude y est importante. La Banque de France met en place des mécanismes pour progressivement débrancher ce canal parce qu’elle le trouve trop facilement fraudable.

À l’autre bout du spectre, qu’en est-il des paiements avec l’œil, la paume de main ou le système veineux ?

C. P. – La biométrie a très bien fonctionné à travers Apple, avec Touch ID en premier lieu, ou Face ID plus récemment. Concernant la paume de la main ou l’œil, ça fonctionnera sans doute aux États-Unis et assurément en Chine, car l’approche de la technologie n’est pas la même qu’en Europe. Il y a eu des tests en France il y a plus de dix ans sur le système veineux, notamment chez Auchan et Leroy Merlin avec une solution proposée par Natural Security, mais c’était peut-être trop précurseur à l’époque. Je ne sais pas quel sera l’avenir, mais la France est tout de même un pays réfractaire et parfois défiant vis-à-vis de technologies qui paraîtraient trop intrusives. Le paiement sans contact a déjà nécessité des années de pédagogie !

L’avenir passera-t-il par le QR Code ?

C. P. – Le QR Code a été identifié par la Commission européenne, dans le cadre de sa stratégie de 2020, comme étant, avec le virement instantané, le nouveau paradigme du paiement. Donc, il se positionnera comme la technologie du futur pour réaliser des transactions. Il sert déjà à transmettre de l’information et à calculer une addition, comme on peut le voir dans les restaurants, où il permet de prendre connaissance du menu, puis de finaliser le paiement.

Après, la complexité sera au niveau de la ligne de caisse : où faire figurer le QR Code, dans l’écran du smartphone, sur le terminal de paiement, ou bien quelque part à côté de toute la signalétique des moyens de paiement acceptés, avec le risque d’une fraude à la substitution si quelqu’un ajoute un QR Code au-dessus et s’empare des paiements ? Cette dernière possibilité n’est pas ce qui est prévu. Le QR Code va surtout servir de canal de transmission d’informations entre le compte du client et celui du commerçant pour réaliser une transaction.

Et comment se développe-t-il ailleurs ?

C. P. – En Asie, c’est le standard. Les solutions type Alipay ou WeChat Pay y sont très utilisées. Les Galeries Lafayette, le Printemps et, plus globalement, les grands magasins qui accueillent de la clientèle étrangère, et notamment asiatique, proposent ces modes de paiement, parce qu’ils répondent aux besoins et aux usages des clients. De même, Pix, au Brésil, fonctionne via l’interface d’un QR Code. Comme Payconiq, en Belgique. Il y a déjà de nombreuses initiatives sur cette technologie.

«Le QR Code sera la technologie du futur pour les transactions. Il servir a de canal d e transmission d’informations entre l e compte du client et celui d u commerçant . »

Charlotte Pagot Secrétaire générale de Mercatel

Finalement, n’est-ce pas la carte bancaire physique qui est amenée à disparaître ?

C. P. – Déjà, les néobanques [institutions financières digitales, sans agence physique, NDLR], comme Revolut et N26 par exemple, n’envoient plus de morceaux de plastique. Elles ne s’encombrent plus de fabrication de cartes à puce. Comme les clients qui souscrivent à ces offres sont par essence assez digitaux, la demande de carte, au sens moyen de paiement, se fait en quelques minutes et celle-ci est immédiatement disponible dans un wallet. La carte bancaire physique ne disparaîtra pas tant qu’une solution alternative n’aura pas fait ses preuves et remporté l’adhésion des consommateurs qui sont toujours les arbitres finaux.

Créé en 1986, Mercatel regroupe 130 adhérents, dont des commerçants et des prestataires de services de paiement. Cette organisation s’intéresse aux évolutions du front-office, et notamment aux paiements.

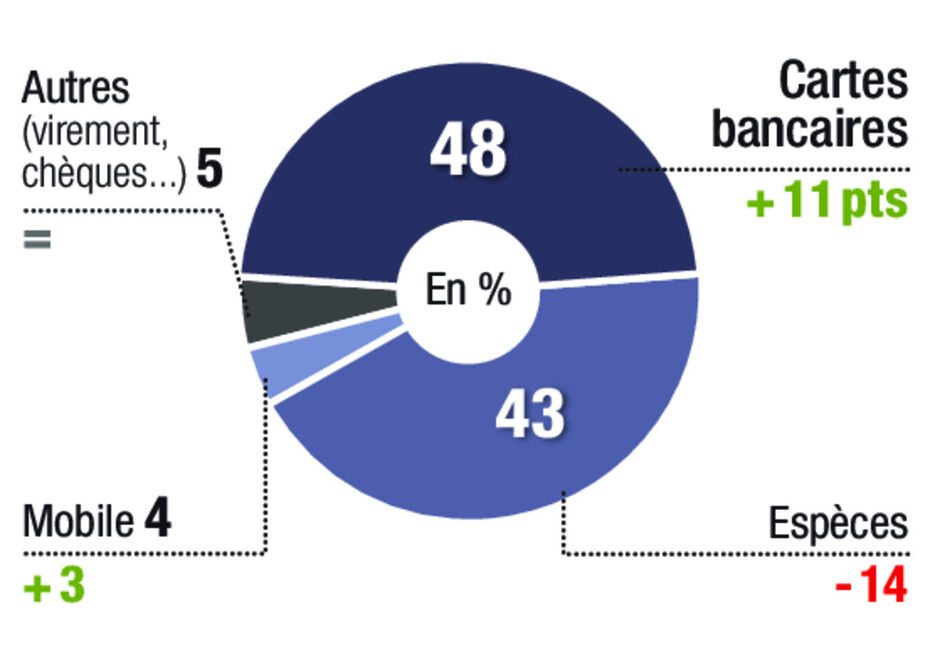

La carte bancaire dépasse les espèces

Part des transactions réalisées par les différents moyens de paiement en France en 2024, et évolution vs 2019, en pts

Sources : Banque de France, Banque centrale européenne, rapport Space 2019 et 2024

Wero, une nouvelle solution européenne pour payer par virement instantané

Depuis septembre 2024, la solution Wero fonctionne soit via une application mobile installée au préalable sur son smartphone (wallet ou portefeuille électronique), soit via son application mobile bancaire habituelle. Comme pour un virement, il faut d’abord entrer le montant de la somme que l’on veut envoyer et composer son numéro de téléphone pour envoyer de l’argent. Autre possibilité, Wero permet de demander, de la même façon, une somme d’argent à quelqu’un. « C’est le même fonctionnement que Paylib, précise Laetitia Dorla, directrice business de l’acceptation Wero en France, avec en plus la nouvelle fonctionnalité “demander de l’argent à ses contacts” depuis l’application mobile. » L’été prochain, des POC (preuves de concept) seront lancés sur plusieurs sites e-commerce tests. Et en 2026, la solution arrivera en points de vente, dans les pays partenaires que sont la France, les Pays-Bas, la Belgique, le Luxembourg et l’Allemagne. Cette solution se voit bien comme un challenger des paiements en espèces et en chèques, mais surtout comme complément, voire une alternative aux cartes de paiement traditionnelles qui constituent le nerf de la guerre pour les commerçants.