Beaucoup d’entre nous ont un cimetière d’applications financières sur leur téléphone. Quelque part entre la troisième page et le dossier des utilitaires se trouve Mint, YNAB ou celle avec le cochon de dessin animé.

Nous l’avons téléchargé en janvier avec une réelle conviction. Nous avons enregistré chaque café pendant deux semaines. Puis nous nous sommes arrêtés.

Le fait d’arrêter n’était pas un manque de volonté. L’application a fonctionné exactement comme prévu, mais c’est la conception qui a posé problème.

La plupart des applications de finance commerciale agissent comme des tableaux de bord réactifs. Ils enregistrent le “quoi”, par exemple le fait que vous avez dépensé 847 euros pour un repas, mais ils sont structurellement incapables de saisir le contexte.

S’agissait-il d’un mois de dîners planifiés avec des amis ou d’une série de commandes solitaires d’Uber Eats à 23 heures ? Le diagramme circulaire ne le sait pas. Le diagramme circulaire s’en moque.

Bien que ces outils soient “gratuits”, vous êtes le produit, pas le client. L’historique de vos transactions révèle vos déclencheurs, vos mécanismes d’adaptation et vos moments de faiblesse.

Certaines entreprises regroupent ce profil psychologique et le vendent à des annonceurs qui comprennent mieux votre comportement que vous.

Et si vous construisiez quelque chose de différent ?

Un coach qui vous interrompt sur le moment, au lieu d’un comptable qui vous audite après coup. Un système qui fonctionne sur une infrastructure que vous contrôlez, et non sur des serveurs qui exploitent vos habitudes de consommation à des fins lucratives.

Nous allons vous montrer comment construire exactement cela : un assistant financier respectueux de la vie privée en utilisant n8n, OpenAI et un VPS.

Pourquoi les applications financières standard finissent-elles par nous décevoir ?

Les applications financières standard échouent parce qu’elles sont fondamentalement inadaptées au comportement humain. Ils ne sont pas seulement mal conçus. Elles reposent sur des hypothèses qui contredisent la psychologie de base.

Le problème du décalage (lag-time)

Les applications financières traditionnelles vous obligent à enregistrer manuellement vos achats après coup. Ce délai entre la dépense et l’enregistrement – le temps de latence – tue à la fois l’habitude et l’intuition.

Pensez à votre dernier achat impulsif. Il y a eu un moment, peut-être trois secondes, où l’on a senti l’attraction. Il s’est passé quelque chose d’émouvant. Puis vous l’avez acheté.

Imaginez maintenant le flux de travail de l’application. Vous sortez votre téléphone, vous le déverrouillez, vous trouvez l’application, vous attendez qu’elle se charge, vous appuyez sur Ajouter une transaction, vous sélectionnez une catégorie et vous tapez le montant.

Lorsque vous avez terminé, vous êtes dans un état d’esprit complètement différent. La vérité émotionnelle de cet achat s’est évaporée. L’enregistrement des dépenses devient une corvée, et les corvées sont abandonnées.

L’écart de contexte

L’écart de contexte est l’incapacité des données de transaction à saisir l’intention.

Votre banque voit “127,43 € chez Carrefour”. Il ne voit pas que vous êtes entré pour acheter du dentifrice et que vous êtes ressorti avec une couverture lestée parce que vous dormez très mal depuis la rupture.

Il ne peut pas faire la différence entre un cadeau d’anniversaire planifié et un achat de stress déclenché par un message passif-agressif de votre petit ami.

Les données de transaction saisissent le résultat d’une décision, et non l’entrée. Sans l’apport, l’état émotionnel et l’intention, vous ne faites que regarder des chiffres. Les chiffres ne changent pas les comportements. La compréhension, oui.

La boucle de honte

La boucle de honte se produit lorsque des mesures punitives poussent les utilisateurs à abandonner complètement l’application.

Lorsque vous ouvrez votre application de budgétisation et que vous voyez des barres rouges, des stries brisées et “Vous avez dépassé votre limite de 340 %”, vous ne vous dites pas “Je devrais faire plus d’efforts”.

Vous vous dites : “Je ne veux plus jamais ressentir cela”. Et le moyen le plus simple d’éviter ce sentiment est d’arrêter d’ouvrir l’application.

Un système qui fonctionne réellement doit s’adapter à l’imperfection au lieu de la punir.

Le piège des données

Le piège des données est le coût de l’utilisation d’outils financiers “gratuits” pour la protection de la vie privée. L’historique de vos achats impulsifs est l’un des ensembles de données les plus intimes vous concernant. Il révèle vos déclencheurs, vos mécanismes d’adaptation et vos secrets.

Lorsque vous utilisez une application gratuite, vous confiez votre profil psychologique à une entreprise dont le modèle économique repose sur la monétisation de votre attention.

La seule façon de protéger la confidentialité de vos données financières est de posséder l’infrastructure sur laquelle elles reposent. Ne pas faire confiance à la politique de confidentialité de l’entreprise.

Un workflow peut-il réellement changer notre façon de dépenser notre argent ?

Un workflow peut modifier le comportement d’achat en interrompant les schémas psychologiques au moment précis où ils se produisent.

Vous n’avez pas besoin d’une meilleure feuille de calcul. Vous voulez un système de budgétisation basé sur la finance comportementale qui suit les dépenses impulsives en temps réel.

Le problème est le suivant : si une application vous demandait d’évaluer votre achat sur une échelle d’impulsivité de 1 à 10 en tenant compte de votre état émotionnel, vous l’ignoreriez probablement. Trop de réflexion. Trop d’efforts.

Mais “S’agit-il d’un achat impulsif ? Oui ou non ?” C’est une question à laquelle vous pouvez répondre en une seconde à la caisse.

C’est cette simplification qui constitue l’innovation. En programmation, on l’appelle une variable booléenne, c’est-à-dire une variable qui ne peut être que vraie ou fausse.

En comprimant une auto-évaluation complexe en une seule question binaire, vous rendez possible la réflexion au moment où elle est réellement importante.

Qu’entend-on par impulsion ? En voici la définition pratique : un achat motivé par l’émotion plutôt que par la nécessité ou la routine.

Cette “vente” sur laquelle vous êtes tombé ? Impulsion. Les chaussures que vous avez vues sur Instagram et que vous avez achetées six heures plus tard ? Impulsion.

Le café que vous achetez tous les matins sans réfléchir ? Prévu. Il s’agit d’une habitude, ce qui est différent. Un nouveau smartphone parce que le vôtre a rendu l’âme à l’aéroport ? Non planifié, mais pas impulsif non plus.

Il se peut que vous souhaitiez modifier cette règle, et c’est très bien ainsi. Il s’agit de forcer un moment d’auto-classification honnête pendant que vous êtes encore à la caisse.

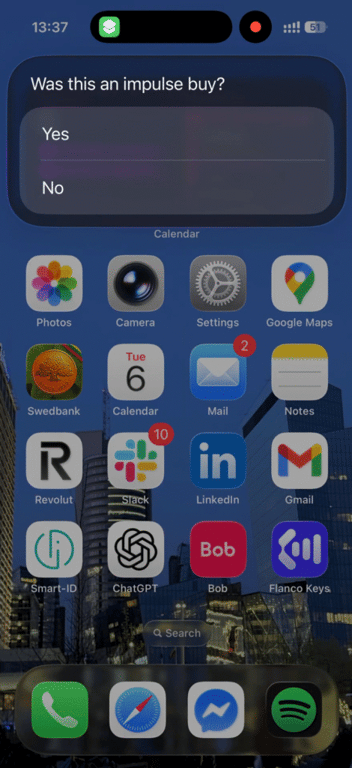

Vous pouvez en fait capturer le contexte assez facilement grâce à un raccourci iOS (ou un équivalent Android) mappé sur votre bouton d’action ou votre écran d’accueil. Cette automatisation du suivi des dépenses doit être plus rapide que votre application bancaire.

Plus besoin de chercher une application sur votre téléphone. Pas de connexion. Il suffit de maintenir le bouton enfoncé et de répondre à trois questions en moins de dix secondes :

- Combien ?

- Quelle catégorie ?

- S’agit-il d’un achat impulsif ? (Oui ou Non)

Votre dossier bancaire : Montant : 47 €, Marchand : Carrefour, Catégorie : Shopping.

Vos enregistrements de raccourcis : Montant : 47 €, Catégorie : Ménage, Impulsion : true.

Le champ Impulsion n’explique pas pourquoi vous l’avez acheté. Pas encore. S’agit-il de stress ? L’ennui ? Un besoin réel que vous n’aviez pas prévu ? Le système ne le sait pas à ce stade.

Mais il reflète ce que votre relevé bancaire ne pourra jamais faire : votre propre évaluation de l’intention. C’est ce signal que l’IA analysera plus tard.

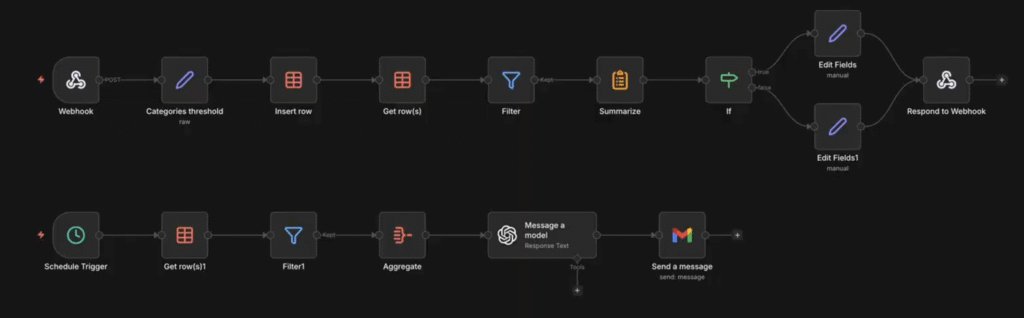

Une fois que vous avez répondu à la dernière question, le raccourci envoie vos données à un webhook – une URL sur votre VPS qui est toujours à l’écoute.

Le flux de travail derrière ce webhook reçoit les données, les compare à votre budget et décide de ce qu’il faut faire ensuite.

Ce flux de travail fonctionne sur n8n, une plateforme d’automatisation open-source. n8n est parfait pour ce projet pour les raisons suivantes :

- Il est auto-hébergé. Vos données financières restent sur l’infrastructure que vous contrôlez, et non sur le nuage de quelqu’un d’autre.

- Il se déclenche instantanément. Dès que votre raccourci envoie des données, le flux de travail répond.

- Il se connecte à l’IA. Vous pouvez brancher OpenAI pour analyser vos habitudes de consommation.

- Aucun codage n’est nécessaire. Vous construisez des flux de travail visuellement en connectant des nœuds.

Le flux de travail a deux fonctions : vous alerter en temps réel lorsque vous dépassez votre budget et vous envoyer une analyse IA mensuelle de vos habitudes de dépenses.

Pour les alertes instantanées, lorsque vos données arrivent du raccourci, n8n interroge vos totaux courants (stockés dans une simple base de données ou dans Google Sheet) et les compare aux seuils que vous avez définis.

Le raisonnement est simple : si les dépenses actuelles dans la (catégorie) dépassent la (limite), déclencher une alerte.

En pratique, cela fonctionne comme suit :

Vous dépensez 85 € dans un restaurant. Vous l’enregistrez par le biais du raccourci, et l’alerte revient immédiatement : “Attention : vous avez dépensé 340 euros sur votre budget repas de 300 euros”.

Vous recevez ces informations alors que vous êtes encore à table, ce qui vous permet de décider de régler l’addition ou de commander un dessert. Pas trois jours plus tard, lorsque votre banque se synchronise. C’est la différence entre un rétroviseur et un tableau de bord.

Parce que vous avez construit ce système, vous en contrôlez les règles. Vous voulez des encouragements doux comme “Salut, juste un avertissement que vous vous rapprochez de votre limite”, ou des interventions agressives comme “STOP”. Vous avez dépassé votre budget” ? C’est à vous de décider.

Et comme ce système fonctionne sur votre serveur, vos données psychologiques n’entrent jamais en contact avec le nuage d’une entreprise. Pas d’analyse par des tiers. Pas de courtiers en données. Pas d’algorithmes qui apprennent vos faiblesses pour vous vendre des produits.

Vous bénéficiez de la commodité d’un système connecté et de la sécurité d’un coffre-fort privé. Cette application de finances personnelles n8n conserve les données uniquement sur l’infrastructure que vous gérez, accessible uniquement au flux de travail que vous avez configuré.

Passons maintenant à la deuxième partie du flux de travail : l’analyse mensuelle de l’IA.

Un déclencheur programmé (par exemple, le premier de chaque mois) rassemble vos données de dépenses, les envoie à OpenAI pour une analyse des dépenses par l’IA et vous envoie les résultats par courrier électronique. Il s’agit d’un bilan mensuel qui arrive automatiquement dans votre boîte de réception.

Mais la valeur n’est pas dans l’automatisation. C’est dans le prompt.

Le prompt du thérapeute

Si vous demandez à l’IA de “résumer les dépenses”, vous obtiendrez un résumé inutile. Ce que vous voulez, c’est une interprétation.

Le prompt est conçu autour de trois principes :

- Recherchez des corrélations, pas des totaux. Vous n’avez pas besoin de l’IA pour savoir que vous avez dépensé 400 euros pour un repas. Vous avez besoin de lui pour savoir que 70 % des achats impulsifs ont lieu entre 21 heures et minuit, ou que vous ne faites jamais d’achats impulsifs les jours où vous faites de l’exercice.

- Pas de culpabilité ni de honte. L’invitation interdit explicitement les réprimandes. Pas de “Il faut vraiment que vous réduisiez votre consommation de café”. La honte déclenche la défensive, et la défensive tue la conscience de soi.

- Suggestions prospectives. Au lieu de “Vous avez trop dépensé en divertissements”, vous préférez “Vos dépenses impulsives ont diminué alors que vous aviez des projets pour le week-end”. Envisagez de planifier une activité chaque samedi”.

Voici un exemple d’invite système que vous pouvez utiliser :

Vous êtes un coach en finance comportementale. Analysez les données relatives aux dépenses ci-dessous et donnez votre avis.

Règles :

- Concentrez-vous sur les modèles et les corrélations, et non sur les totaux. Examinez le timing, la fréquence et l'indicateur d'impulsion.

- Ne jamais gronder ou faire honte. Évitez les phrases telles que "tu dois arrêter" ou "tu as trop dépensé".

- Proposez une ou deux suggestions tournées vers l'avenir et basées sur les modèles que vous avez trouvés.

- Votre réponse ne doit pas dépasser 1000 mots.

Données sur les dépenses :

{{monthly_spending_json}}

L’espace réservé {{monthly_spending_json}} est l’endroit où n8n insère vos données agrégées avant d’envoyer la demande à OpenAI.

La différence de résultat

La différence de résultat entre les applications standard et le coaching par l’IA est significative.

- Application standard. “Vous avez dépensé 200 euros en repas ce mois-ci”.

- Thérapeute IA. “Vous avez atteint votre budget repas, et 40 % ont été marqués comme impulsifs, principalement les soirs de semaine après 20 heures. On dirait que vous passez par défaut à la livraison lorsque vous n’avez pas préparé le dîner. Essayez de cuisiner par lots le dimanche ou de garder des réserves congelées. L’objectif n’est pas de ne jamais commander de nourriture. Il s’agit d’en faire un choix plutôt qu’un choix par défaut”.

L’un d’eux est un rapport. L’autre est le coaching. La différence est que le coaching modifie réellement le comportement.

Que se passe-t-il lorsque vous devenez enfin propriétaire de vos données ?

Il y a une force tranquille à construire ses propres outils.

Lorsque vous utilisez un logiciel commercial, vous êtes locataire. Vous vivez dans le cadre de leurs contraintes, de leurs valeurs par défaut et de leurs calendriers de mise à jour.

Lorsque vous créez votre propre application financière, vous en êtes le propriétaire. Vous souhaitez ajouter une nouvelle catégorie ? Fait. Vous voulez changer le ton de l’IA de “ami compréhensif” à “sergent instructeur” ? C’est à vous de décider.

Vous souhaitez ajouter une quatrième question à votre raccourci, telle que “Aviez-vous faim lorsque vous avez acheté ceci ?” parce que vous soupçonnez l’existence d’une tendance ? Personne ne vous en empêche.

C’est là le véritable avantage, au-delà de la protection de la vie privée : la souveraineté. Vous cessez de louer la clarté à des entreprises dont les incitations sont mal alignées et vous commencez à la construire sur une infrastructure que vous contrôlez.

Et contrairement aux applications qui prennent la poussière dans le cimetière de votre téléphone, elle vous alerte en temps réel lorsque vous n’êtes pas sur la bonne voie, et vous guide au début du mois avec des schémas que vous n’auriez jamais vus vous-même.

Si vous souhaitez créer un workflow similaire, vous aurez besoin d’un serveur fonctionnant 24h/24 et 7j/7 pour récupérer vos données. Les plans VPS n8n de Hostinger sont conçus pour ce type d’automatisation toujours active.

Il vous offre tout ce dont vous avez besoin pour créer une application de finances personnelles respectueuse de la vie privée, fiable et entièrement sous votre contrôle.

Tout le contenu des tutoriels de ce site est soumis aux

normes éditoriales et aux valeurs rigoureuses de Hostinger.

Chaimaa est une spécialiste du référencement et du marketing de contenu chez Hostinger. Elle est passionnée par le marketing digital et la technologie. Elle espère aider les gens à résoudre leurs problèmes et à réussir en ligne. Chaimaa est une cinéphile qui adore les chats et l’analyse des films.