Selon l’observatoire de l’e-pub SRI, réalisé par Oliver Wyman, en partenariat avec l’Udecam, le marché français de la publicité digitale pèse près de 11 milliards d’euros en 2024, après une croissance de 14% l’an dernier. En 2025, la hausse prévue est de 13%. Ce marché digital, qui voit les acteurs européens encore régresser de 22 à 21% des investissements, se cristallise autour de la double dynamique du social (+24%) et du format vidéo (+32%), les autres leviers suivant des tendances plus modérées, en particulier pour le search (+10%) qui reste porté par le retail mais voit sa part de marché s’éroder de deux points, à 41% de la pub digitale.

Le display connaît une bonne croissance (+17%), plus forte qu’en 2023 (+10%), en raison de la vidéo TV et radio (+36%), comme TF1+ ou M6+, et des plateformes de streaming vidéo et musicale (+28%), comme YouTube ou Netflix avec pub. Le secteur de l’édition et de l’info, où l’on retrouve la presse, n’augmente que de 1% (-5% en 2023), rognant du même coup sa part dans le display (26%, soit neuf points de moins qu’en 2022, contre 20% pour la vidéo TV et radio), sur un marché de plus de deux milliards d’euros. Le retail media, à 1,2 milliard, reste bien orienté (+14%). Il est porté par le retail search (+17%) qui compte pour 72% de ce segment.

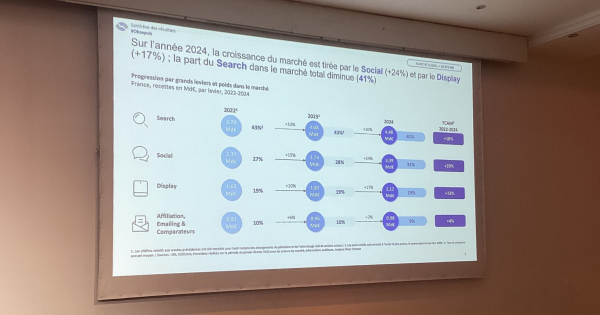

Dans le détail, le search reste l’acteur prépondérant, à 4,48 milliards d’euros. Sa croissance est certes moins forte mais elle reste portée par la dynamique du retail search (+17%), qui représente désormais 20% du search. Le social arrive derrière, à 3,39 milliards d’euros, avec une part de marché qui progresse de 28 à 31%. Quant display, en forme cette année, avec une part de marché à 19%, il voit ses recettes s’élever 2,12 milliards d’euros. L’affiliation, l’emailing et les comparateurs ferment la marche avec une croissance ramenée à 2% pour ces trois leviers qui voient leur part dans le marché passer de 10 à 9%, à près d’un milliard d’euros.

« Distorsions de croissance »

Au final, sur un marché qui a cru de près d’1,4 milliard d’euros, 91% sont attribués à l’ensemble Google-Amazon-social (Meta, TikTok, Snapchat..), qui compte ainsi pour 74% du total. « La croissance du display à +17%, c’est super. Mais ce qui est plus inquiétant, c’est l’accroissement de l’assymétrie dans la hausse du marché digital et du display », a déclaré Corinne Mrejen, présidente du SRI. Côté made in France, si les diffuseurs audiovisuels tirent les bénéfices de la réorientation de leur modèle vers le digital, avec leurs plateformes d’Avod et leur offre de podcasts, les sites d’édition-et d’information ont perdu 16 point de parts de marché dans le display depuis 2019. « On peut parler décrochage publicitaire », estime-t-elle.

« L’actualité des grandes plateformes montre qu’il est crucial de maintenir des espaces digitaux qui préservent la production de contenus de qualité, le débat d’opinion et la diversité culturelle (…). Il est temps de repenser notre relation avec les plateformes, en tant qu’annonceurs, media et citoyens, et d’œuvrer pour un rééquilibrage de l’écosystème en réduisant les distorsions de croissance. », conclut la présidente du SRI.