En 2024, les investissements dans la publicité digitale en Europe ont connu la plus forte accélération depuis 2011, exception faite pour 2021, avec une progression de 16 %, d’après l’étude AdEx Benchmark, réalisée par l’IAB Europe et présentée par Daniel Knapp, chief economist de l’IAB Europe, lors de l’événement annuel de l’organisation, Interact, qui s’est tenu à Bruxelles le 21 mai 2025.

Avec un total de 118,9 milliards d’euros investis dans la publicité digitale en 2024, contre 102,5 milliards en 2023, l’année dernière “a été marquée par une forte reprise et expansion”, a indiqué Daniel Knapp à mind Media. Quant au marché français, avec des investissements s’élevant à 11 milliards d’euros, il se situe toujours dans le top 3 européen, représentant 60 % du marché européen, derrière le Royaume-Uni et l’Allemagne. Voici les principaux points à retenir de ce rapport.

Méthodologie

L’AdEx Benchmark est le résultat d’un sondage soumis aux IAB de chaque pays, qui partagent les chiffres des investissements publicitaires dans le digital sur l’année. Pour la France, il s’agit des chiffres de l’Observatoire de l’e-Pub. Le rapport mesure le volume d’investissements publicitaires arrivant directement aux régies, avant le paiement des commissions d’agence. Ensuite, l’IAB Europe fait un travail d’harmonisation de ces chiffres, en fonction du taux d’inflation et des différentes définitions des leviers. Une modélisation finale permet de combler certaines lacunes et d’enrichir les données. Le rapport analyse 30 marchés européens.

1) Des croissances à deux chiffres

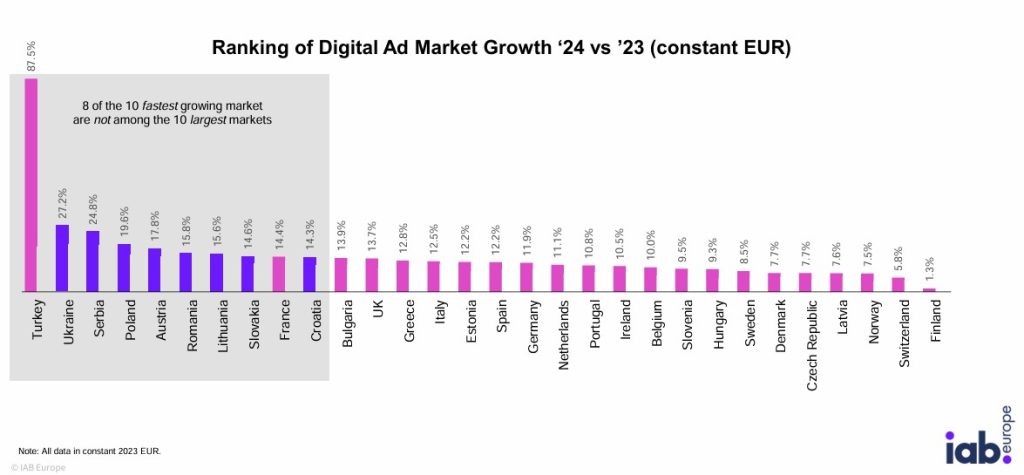

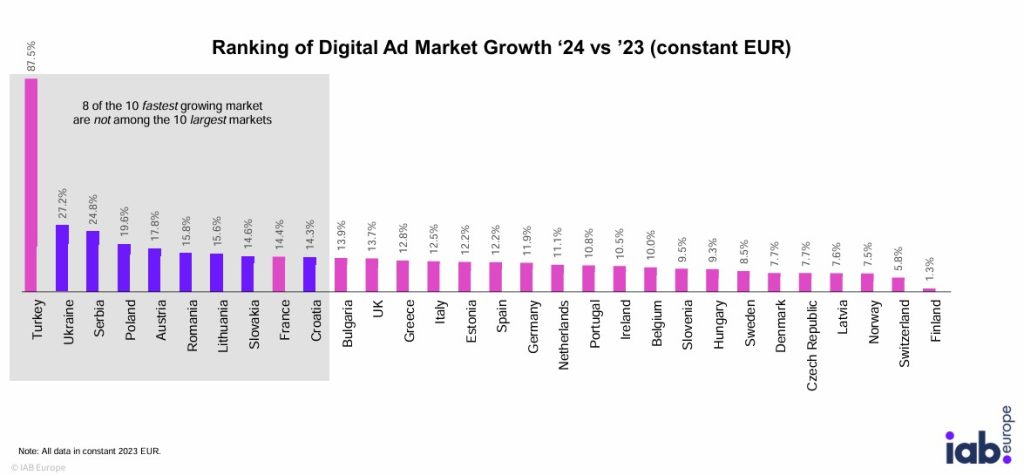

2024 a été une année record, avec 21 des 30 marchés analysés dans l’étude qui ont connu une croissance à deux chiffres. Le Royaume-Uni, premier marché européen avec un volume de presque 42 milliards d’euros, continue de connaître une bonne croissance (+ 14 %), soutenu par un écosystème digital déjà mature. Parmi les marchés émergents, l’étude met en avant l’Ukraine (+ 27,2 %) et la Serbie (+ 24,8 %), ce qui témoigne d’une confiance croissante des annonceurs à l’égard des petits marchés. En effet, huit des dix pays les plus dynamiques ne font pas partie des dix plus grands marchés. Pour sa part, la France se situe en neuvième position (+ 14,4 %).

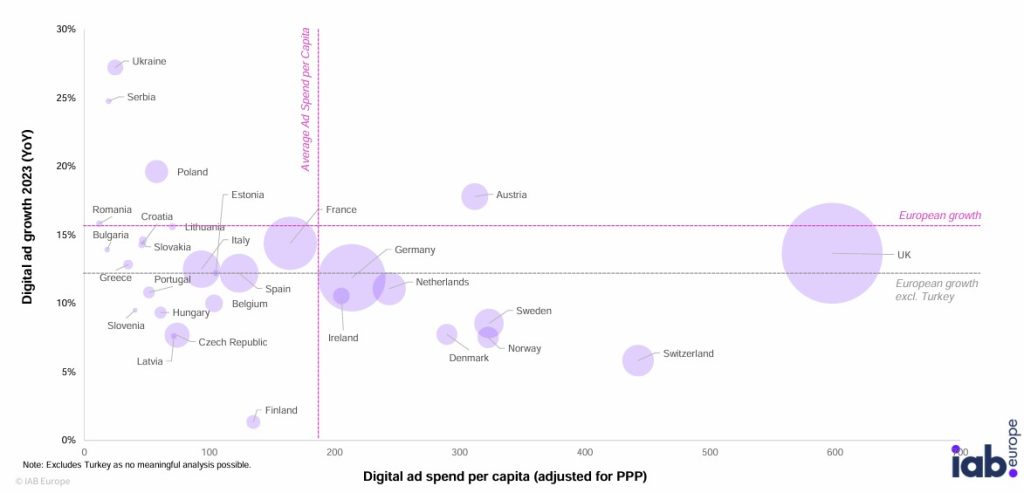

Les investissements dans le digital représentent désormais plus de deux tiers (67,2 %) des dépenses publicitaires totales en Europe, avec le numérique dépassant 50 % des investissements publicitaires dans 21 des 30 marchés pris en compte.

2) La France, un marché encore très lié aux médias traditionnels

Avec 59 % des investissements publicitaires dans le digital, la France ne se situe qu’en 16e position des marchés publicitaires les plus digitalisés, loin derrière le Royaume-Uni (83 %), l’Ukraine (79 %), la Suède (79 %) et la Norvège (75 %). D’une année sur l’autre, la France a connu une croissance de la part des investissements dans le digital de 1,9 point sur le total de ses investissements publicitaires, ce qui reste relativement faible par rapport à d’autres pays, comme l’Allemagne (+ 3,1 points).

Pour Daniel Knapp, cette dynamique s’explique par le fait que la France, mais aussi l’Allemagne (avec 62 % d’investissements dans le digital), “ont historiquement des relations très fortes avec les médias locaux”, qui restent plus traditionnels dans leurs modèles économiques. Ce qui aurait, à son avis, “également contribué à freiner une partie des investissements dans la publicité numérique”, dont ceux des acteurs de la longue traîne, souvent sous-estimés dans leur contribution à la croissance globale du marché.

Toutefois, d’après le chief economist de l’IAB Europe, France et Allemagne sont en train de rattraper ce retard depuis trois ans, à la suite de la pandémie, avec une croissance des investissements publicitaires dans le digital supérieure à la moyenne européenne, et des marchés qui deviennent de plus en plus matures, ce qui signifie que les médias traditionnels investissent dans le digital, de même que les petits annonceurs.

3) La SVOD tire la digitalisation du marché, suivie par le social vidéo et la BVOD

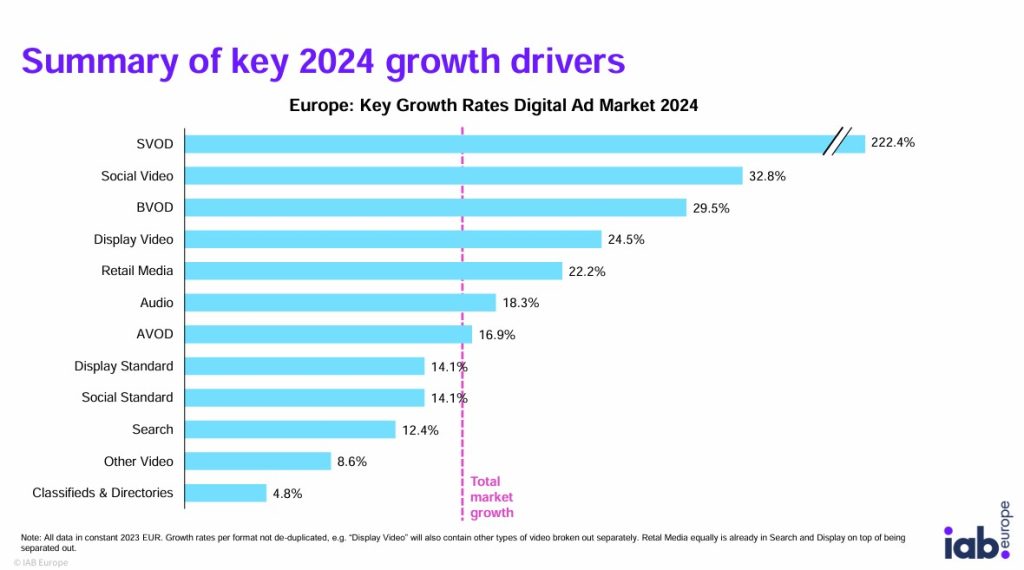

Au niveau européen, la SVOD a connu une croissance de 222,4 % d’une année sur l’autre, le social vidéo de 32,8 % et 29,5 % pour la BVOD (streaming vidéo à la demande proposé par les chaînes TV). Ce sont les leviers qui tirent aussi la digitalisation du marché français. Ce qui ressortait également dans l’Observatoire de l’ePub 2024, avec notamment la BVOD qui a augmenté ses recettes de 33 % en 2024.

De même, l’arrivée des abonnements avec publicité des grandes plateformes de streaming comme Netflix, Prime Video et Disney+ contribue à cette croissance, avec également un intérêt prononcé de la part des petits annonceurs de la longue traîne, qui n’allouent plus leurs budgets uniquement aux plateformes sociales détenues par les GAFAM.

4) La vidéo stimule la croissance du display et du social

La vidéo se confirme, au niveau européen, comme le format phare et le principal axe de développement des différents segments. Ainsi, dans la catégorie display, qui a connu une croissance de 18,2 % en 2024 à 33 milliards d’euros, le format vidéo (qui comprend in-stream et out-stream) a affiché une croissance de 24,5 % (13,4 milliards). Ce format dépasse la moitié des investissements dans le display pour neuf marchés européens, dont la France, en sixième position, à 54 %.

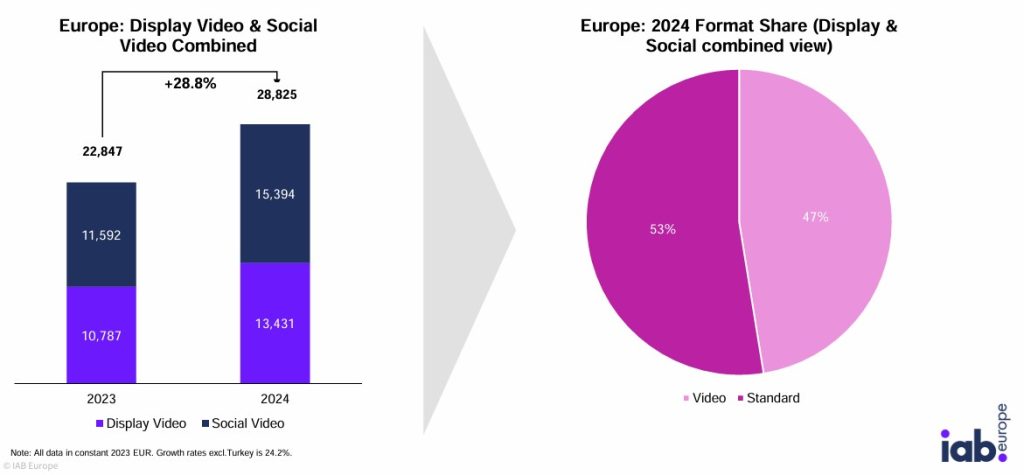

La croissance du segment social a aussi été tirée par la vidéo, qui représente désormais 56 % du total des investissements, avec une croissance de 24 % en glissement annuel (51 milliards en 2024). D’après l’AdEx Benchmark, en combinant les investissements dans le social et le display, le rôle clé de la vidéo dans le marché numérique ressort encore plus clairement. Ces investissements ont augmenté de 28,8 % entre 2023 et 2024, pour un total de presque 29 milliards d’euros (15 milliards pour le social vidéo et 13 milliards pour le display vidéo). La part de marché de la vidéo, en additionnant display et social, arrive à 53 %.

5) 2025 : un marché axé sur la mesure et la performance

Pour l’année 2025, Daniel Knapp prévoit une volatilité renouvelée, en raison des tensions politiques croissantes et des vents économiques contraires, dont notamment la forte instabilité liée aux nouveaux tarifs douaniers, qui commencent déjà à influencer les annonceurs. Le marché devrait donc continuer de croître, mais plus lentement, de l’ordre de 6,5 % d’une année sur l’autre.

Dans ce contexte, “chaque euro dépensé dans la publicité digitale va devoir être justifié et montrer son efficacité”, estime-t-il. C’est pourquoi de nombreux annonceurs sont à la recherche de résultats immédiats, “capables de quantifier l’impact des investissements publicitaires sur la croissance de leur entreprise”.

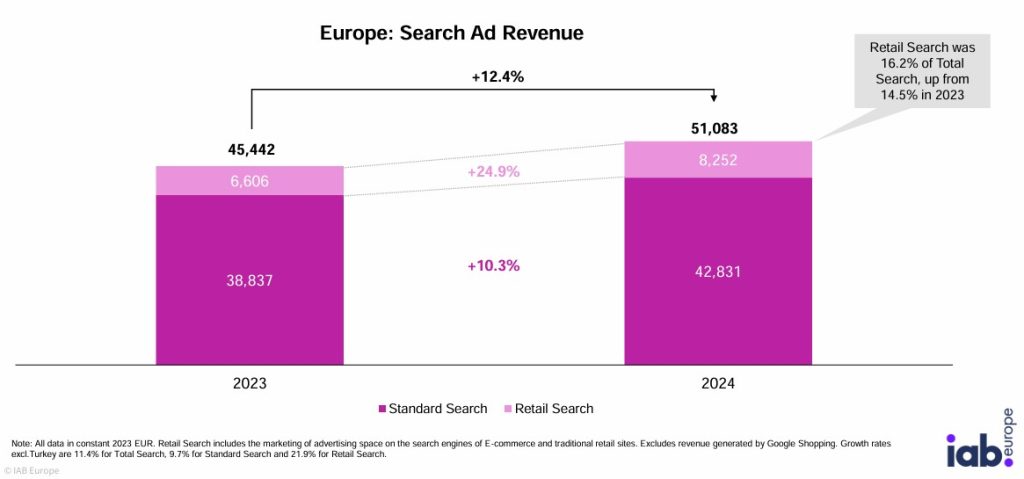

Cette dynamique, définie par Daniel Knapp comme une “financiarisation de la publicité”, implique que “davantage de décisions financières seront prises avant d’investir”. Ce qui pourrait “éroder la construction de l’image de marque, qui demande un travail à long terme et souvent difficile à mesurer”. Toutefois, pour le chief economist de l’IAB Europe, il peut également s’agir d’une opportunité à saisir, ouvrant sur plus de dialogue entre le secteur des médias et du marketing et la finance. Cela explique également les enjeux autour de la mesure, ainsi que la montée en puissance du retail media, qui promet de relier directement les investissements publicitaires à des indicateurs clés de performance, comme le taux de conversion. Cette dynamique est également visible dans le search, dont la croissance est avant tout portée par le retail (+ 25 %).